In questa guida mettiamo a disposizione un fac simile scrittura privata per accollo mutuo Word e PDF.

Indice

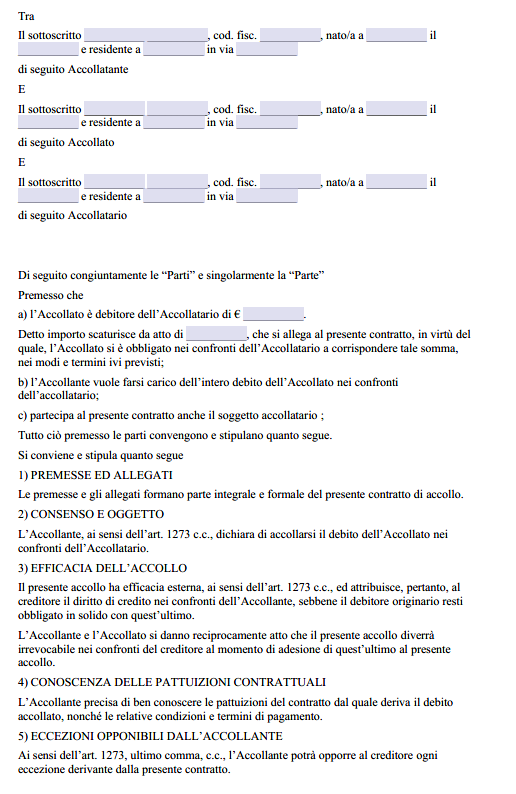

Come Compilare una Scrittura Privata per Accollo Mutuo

L’accollo del mutuo tramite scrittura privata è un accordo con cui un terzo si impegna a farsi carico del debito altrui, tipicamente nell’ambito di una compravendita immobiliare in cui l’acquirente subentra nelle rate del finanziamento acceso dal venditore. Il fondamento giuridico è l’articolo 1273 del codice civile: il debitore e l’accollante possono pattuire che quest’ultimo assuma il debito; l’accordo vale subito tra loro, mentre diventa efficace anche verso la banca solo se il creditore aderisce. In mancanza di adesione espressa della banca, l’accollo rimane un impegno “interno” che non attribuisce al creditore azioni dirette contro l’accollante, né libera il debitore originario; laddove la banca aderisca, l’accollo “esterno” può essere liberatorio se la liberazione è pattuita o dichiarata, altrimenti resta cumulativo e il debitore originario rimane obbligato in solido con il nuovo pagatore. Questa architettura è stabilita dallo stesso articolo 1273, come interpretato in modo costante da dottrina e giurisprudenza.

È utile distinguere con chiarezza i piani. La scrittura privata tra venditore e acquirente può regolare con grande precisione chi paga le rate, da quando e con quali modalità di rimborso, ma, se non interviene l’adesione del creditore, non modifica il rapporto esterno con la banca: ai suoi occhi resta obbligato il debitore originario, che potrà rivalersi sull’accollante in forza del patto interno. La Corte di cassazione e gli interpreti qualificano infatti l’accollo come contratto a due parti, debitore e terzo, con eventuale successiva adesione del creditore; proprio per questo la banca non è “parte necessaria” della convenzione, ma la sua adesione è ciò che trasforma l’intesa in uno strumento opponibile e, se pattuito, liberatorio. La stessa adesione può intervenire anche in un momento successivo e senza particolari formalità, purché risulti inequivoca, ad esempio attraverso un atto di assenso o l’intestazione del piano di ammortamento al nuovo soggetto. Quando l’accollo si inserisce in una vendita di immobile già ipotecato, il profilo pratico più frequente è quello in cui l’acquirente “si accolla” il debito residuo, detraendolo dal prezzo; il finanziamento continua con le stesse condizioni economiche e con la medesima ipoteca, senza necessità di iscrivere un nuovo vincolo reale, con un possibile risparmio di costi rispetto all’apertura di un nuovo mutuo. In questa configurazione la banca conserva integralmente la garanzia ipotecaria, che resta a presidio del credito, e valuterà se liberare o meno il debitore originario in base alla solvibilità dell’accollante. È comune che l’istituto di credito accetti l’accollo ma neghi la liberazione, mantenendo in piedi un vincolo di solidarietà passiva: in tal caso l’accollo è “esterno cumulativo” e la banca può agire contro entrambi.

La scrittura privata è lo strumento naturale per fissare l’accollo “interno”, cioè l’impegno tra debitore e terzo. Non richiede una forma solenne per la validità tra le parti e può essere utilizzata anche come accordo accessorio a un preliminare o a una cessione di quote societarie che comporti il passaggio dell’onere delle rate. Proprio perché l’efficacia verso la banca dipende dall’adesione, sul piano redazionale è prudente attribuire alla scrittura una “data certa” ai sensi di legge, ad esempio con registrazione o autenticazione notarile, così da renderla opponibile nei rapporti interni e in eventuali procedure esecutive. La dottrina sottolinea che l’accollo interno produce effetti soltanto tra le parti e nessun diritto attribuisce al creditore fintanto che l’adesione manca; ciò non toglie che il debitore, munito della scrittura, potrà pretendere dall’accollante il rimborso delle rate pagate o l’adempimento diretto.

Se l’obiettivo è ottenere l’effetto pieno anche sul piano esterno, la prassi più sicura è inserire l’accollo direttamente nell’atto notarile di compravendita o stipulare un separato atto notarile di accollo con partecipazione o adesione del creditore. Nella prassi bancaria e notarile si parla in questi casi di accollo “esterno”, distinguendo se la liberazione del venditore sia espressamente pattuita, ipotesi nella quale l’accollante diventa l’unico debitore per il residuo. In mancanza di clausola liberatoria, la banca potrà comunque accettare il pagamento da parte dell’accollante e gestire rapporti amministrativi con lui, mantenendo però integra l’azione contro l’originario mutuatario in caso di inadempimento. Il quadro sistematico resta quello dell’articolo 1273: è l’adesione del creditore a rendere irrevocabile la stipulazione in suo favore e a governare la liberazione o meno del debitore originario.

Un capitolo a parte riguarda gli immobili da costruire e i mutui “di impresa” che vengono frazionati in quote per i singoli alloggi. In questi casi la legge speciale a tutela dell’acquirente impone meccanismi di protezione che includono, tra le possibili soluzioni, proprio l’accollo della quota di mutuo frazionato con corrispondente frazionamento dell’ipoteca, così che ciascun acquirente non garantisca debiti altrui. La disciplina di settore ha chiarito che, nella filiera dell’edilizia in corso, il ricorso all’accollo è possibile ma deve essere strutturato in modo che il compratore non resti esposto alla garanzia di parti di finanziamento altrui e che l’ipoteca sia adeguatamente frazionata o cancellata in relazione all’unità acquistata. Anche qui, per passare da un mero patto interno a un obbligo opponibile, occorre l’interlocuzione con il finanziatore e la formalizzazione in atto idoneo alla trascrizione, spesso all’interno del rogito di trasferimento.

Sul contenuto della scrittura privata, quando si intenda utilizzarla come accordo preparatorio o come regolamento interno, conviene disciplinare con nettezza l’imputazione delle rate, la decorrenza dell’impegno, la gestione degli interessi di mora e delle spese accessorie, le modalità con cui l’accollante eseguirà i pagamenti e informerà il debitore originario, l’obbligo di attivarsi per ottenere l’adesione della banca e la sorte dell’accordo in caso di diniego. È importante specificare se si persegua un accollo “liberatorio” e subordinare l’efficacia del trasferimento dell’immobile a tale liberazione, ove si ritenga essenziale per l’equilibrio dell’operazione; in alternativa, si può prevedere un prezzo differenziato o un deposito del saldo presso il notaio, con svincolo legato all’assenso del creditore, evitando così che l’alienante resti gravato da una solidarietà indesiderata. La redazione deve inoltre chiarire che l’ipoteca a garanzia del mutuo resta ferma sino all’integrale estinzione del finanziamento e che eventuali estinzioni anticipate parziali o surroghe saranno gestite secondo i patti e nel rispetto della disciplina bancaria vigente.

Il profilo dei rischi va affrontato senza ambiguità. Per il debitore originario, l’accollo interno senza liberazione comporta che, se l’accollante non paga, la banca potrà comunque agire contro di lui; per contro, la scrittura gli consente di rivalersi sull’accollante per quanto corrisposto. Per l’accollante, il rischio principale è assumere un debito a condizioni economiche e contrattuali non pienamente conosciute: da qui l’esigenza di acquisire copia del contratto di mutuo, del piano di ammortamento e delle eventuali modifiche intervenute. Per la banca, l’adesione all’accollo è una scelta di merito creditizio: può accettare la prosecuzione dei pagamenti da parte dell’accollante ma negare la liberazione del mutuatario, mantenendo un più ampio ventaglio di garanzie personali oltre a quella reale. La pratica corrente conferma che l’istituto valuta la solvibilità del nuovo soggetto e decide se aderire e in quali termini, proprio perché l’adesione incide sulla struttura soggettiva dell’obbligazione.

Sul piano fiscale e formale, la scrittura privata di accollo interno non sconta, di regola, imposte autonome se resta un patto accessorio e non traslativo, ma può emergere “in caso d’uso” e conviene valutarne la registrazione se contiene pattuizioni economicamente rilevanti o condizioni sospensive collegate al prezzo di una compravendita. Nel momento in cui l’accollo è inserito o recepito in un atto notarile di trasferimento immobiliare, operano le imposte tipiche di quell’atto e gli adempimenti di pubblicità immobiliare; l’adesione del creditore, quando intervenga con atto separato, segue le forme e i costi richiesti dalla prassi del singolo istituto. In ogni caso, la scrittura privata resta il veicolo per regolare con trasparenza l’assetto di interessi tra debitore e accollante, mentre l’effetto esterno nei confronti della banca dipende dall’adesione secondo lo schema legale dell’accollo.

.

Fac Simile Scrittura Privata per Accollo Mutuo Word

Il modello scrittura privata per accollo mutuo presente in questa sezione è in formato Doc e può quindi essere scaricato e modificato in modo semplice e veloce.

Modello Scrittura Privata per Accollo Mutuo PDF Editabile

Il fac simile scrittura privata per accollo mutuo PDF può essere scaricato e compilato con i dati mancanti.